PCA생명 인수 관련 정산 금액 반영...실적 호조

Fee biz 관련 적립금 증가세 경고...분기 250억원 수준

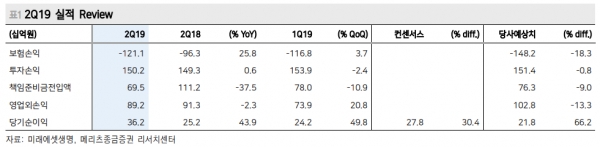

[시사포커스 / 김은지 기자] 미래에셋생명의 2분기 당기순이익이 362억원으로 전년대비 43.9% 증가했다고 메리츠종금증권이 16일 밝혔다. 전 분기 대비로는 49.85로 높게 증가한 수준이었다.

김고은 메리츠종금증권 연구원은 “전분기 미보고발생손해액(IBNR) 적립에 따른 기저효과로 위험손해율이 하락했고 PCA생명 인수 관련해 정산 금액 150억원이 기타손익에 반영돼 실적 호조를 이뤘다”며 “미래에셋생명의 주요 전략으로 변액보험·퇴직연금 등 수수료 기반 사업(Fee biz)와 관련해 적립금 증가세가 견고하고 분기 250억원 수준의 수수료 유입 이뤄지고 있어 주식시장과 금리 환경에 대해 타 생명보험사보다는 민감도가 덜한 점이 긍정적”이라고 분석했다.

컨퍼런스 콜에 따르면 미래에셋생명은 보장성 APE(변액투자형 연납화보험료)의 성장이 더딘데 대한 전략 방향에 대해서는 “일반 보장성 보험 판매 보다는 변액 종신 보험 위주로 판매 중이며 하반기에는 상품 경쟁력을 제고해 보다 적극적으로 보장성 보험료 확대해 나갈 계획”이라고 답변했다.

상반기 누적 순이익 600억 원을 넘어 30% 이상 증익이 가능해 보이는 만큼 주당배당금(DPS)을 확대할 계획이 있는지에 대해서는 “시가배당률 3%로 공시했으나 최근 주가가 상당히 하락해 고민 중이며 작년 수준 이상의 DPS를 가져가려 한다”고 미래에셋생명 측은 답했다.

이어 금리 하락에 따른 변액보증적립금 민감도의 경우에는 “지난 6월말 기준 10bp당 80억원의 민감도를 가지지만 이는 신계약 유입 효과를 제외한 민감도로 실질적으로는 이보다 적은 영향이 있을 것으로 보고 있다”고 전했다.