1분기 거래증가에 따른 수수료↑…IB우려 해소·ELS 감소에 트레이딩 26.2%↓

2분기 이후, 자본력 통한 부동산 투자 등 사업다각화…‘해외, 관전포인트’

[시사포커스 / 강기성 기자] 미래에셋대우 1분기 대부분의 증권사 전망치를 웃도는 호실적을 냈다. 높은 거래증가에 따라 브로커리지 수익이 증가한 것이 주효했고, IB부문은 인수금융, IPO, 부동산투자로 상승세를 이어갔다.

트레이딩 부문이 수익이 26.2%나 감소했지만, 관련된 ELS의 감소치는 리스크관리 차원으로 해외주식·채권 등의 트레이딩 손실을 최소화했다는 분석이다. 2분기부터 8조에 달하는 압도적 자본력을 통해 부동산 투자 등 해외사업의 성공여부에 따라 회사의 명운이 갈릴 것이라는 전망이다.

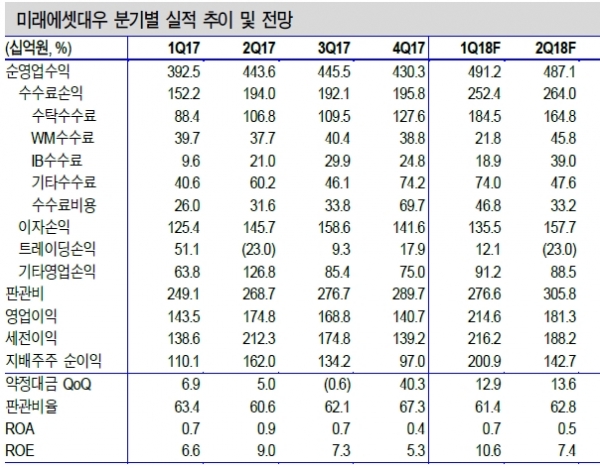

14일 IB업계에 따르면 미래에셋대우 1분기 순이익은 1993억원을 기록해 전분기 대비 105.5%, 전년대비 81% 증가했다. 이중 뉴욕현지법인세 환급액(368억원)으로 인한 법인세 절감효과를 제외하면 실제 영업순이익은 1635억원이다. 이외 배당금 385억원, 대손충당금 환입 159억원이 발생했다.

◆ 1분기 거래증가에 따른 수수료↑…IB우려 해소·ELS 감소에 트레이딩 26.2%↓

실적상승의 일등공신은 브로커리지 수수료 수익이다. 미래에셋대우의 1분기 브로커리지 수익은 1531억원으로 전분기 대비 30% 증가했고, 전년대비로는 108.6% 증가했다. M/S는 12.9%로 전분기대비 0.6%p 감소했지만 국내 시장 일평균 거래대금이 13.8조원으로 17% 증가(전년 7.5조의 2배)했다.

이 과정에서 브로커리지 수수료 무료 이벤트를 통해 신규계좌 20만좌가 유입(123.4%)됐다. 해외 브로커리지 수익은 1분기 143억원으로 전분기대비 44억원 증가했다.

IB부문은 관련 지급보증 수수료 수익(213억원)이 1분기 역시 발생했고, 카페24 IPO(500억원), 인수금융(쌍용양화 1조500억원, 롯데물산 8000억원), 부동산투자 4000억원 등을 성사시키면서 576억원의 수익을 기록하며 전분기 대비 8.9%증가했다.

WM(자산관리)부분은 연금자산과 랩어카운트 잔고 증가에 따라 순익 604억원(전분기대비 5.8%) 증가했다. 이자손익은 1096억원으로 전분기대비 22.9% 증가했고, 판관비율도 56.3%로 전년동기 -7.1%p 하락 개선됐다.

반면 트레이딩 부문은 손익은 526억원으로 전분기대비 26.2% 감소했다. ELS 1분기 상환액이 2.3조원으로 전분기 4.3조원 대비 대폭 감소했는데, 작년 3분기 발행액(2.3조원)이 평분기(3조원) 수준에 못 미치면서 나온 결과다.

하지만 ELS에 관련된 업계 평가는 나쁘지 않다. 장효선 삼성증권 연구원은 “주식운용은 2월 증시 변동성 확대로 해외주식에서 일부 운용이익 감소가 있었던 것으로 추정된다”면서 “증시변동성 확대에 따라 ELS발행량 축소 등 리스크 관리를 통해 수익성을 방어했다”고 판단했다.

김태현 키움증권 연구원은 “채권운용은 금리상승기를 대비해 채권 잔고를 축소시키고 있는 가운데, 당기손익 공정가치 금융자산 평가 처분손실이 발생했으나, 이를 ELS관련 손익과 배당금 손익이 만회하며 상품운용손익이 견조한 흐름을 이어갔다”고 평가했다.

백두산 한국투자증권 연구원은 “4분기 ELS발행이 3조원 수준으로 회복됐다. 올해 2분기부터 ELS 수익이 증가해 트레이딩 부문에서 앞으로 700억원의 수익 창출이 가능하다“고 전망했다.

◆ 2분기 이후, 자본력 통한 부동산 투자 등 사업다각화…‘해외, 관전포인트’

미래에셋대우는 2분기 이후에도 높은 거래대금에 따른 브로커리지 부문의 견조한 실적 증가가 이어지고, 1분기 해외사업과 자기자본 활용 IB부문 실적 강세가 이어질 예상이다.

무엇보다 업계 1위로서 강점인 자본력을 활용한 사업다각화라는 측면에서 부동산 투자 등 해외사업의 성공여부가 이 회사의 성장 가능성과 직결된다는 분석이다.

박혜진 이베스트투자증권 연구원은 “지난해 판교 알파돔 시티개발(총 규모 2조원) 투자. 미국 코스모폴리탄 호텔, 영국 런던캐논브릿지하우스(총 규모 3800억원), 중국 디디추싱(2500억원) 홍콩 더 센터빌딩 등에서 성장이 예상된다”며 “이와 관련 지난해 분배금, 배당금, 임대수익 등은 3800억원이었다”고 설명했다.

원재웅 NH투자증권 연구원은 “자기자본 8조원 증권사로 공격적 투자확대와 사업다각화 타 증권사와 차별화, 해외주식매매 증가 증권사 중 차별화됐다”며 “해외PI와 부동산 투자 확대로 최근 추가하락폭이 컸지만, 점진적인 이익 개선을 보일 것”이라고 관측했다.

정준섭 유안타증권 연구원은 “거래대금 증가 지속되고, 코스닥시장의 IPO 증가 및 펀드 유입 예정으로 높은 거래대금이 하반기 지속될 가능성이 크다”며 “지난 3월 유상증자 자금 납입이 완료되면서 2분기부터 수익이 증가하고 채널 측면에서도 네이버와 전략적 제휴를 통한 고객기반 확대 시도가 나타날 것”이라고 전망했다.

임희연 신한금융투자 “2분기 지배순이익 -12% 일것이라며 지분법 평가익으로 인식된 미래에셋생명의 PCA 생명 인수 관련 염가매수차익이 약 360억원 소멸 효과가 예상된다”며 “목표 1조원 달성을 위해서는 해외 법인의 이익 지속 여부가 관전포인트”라고 설명했다.

이어 “압도적인 자본여력 바탕으로 자사주 매입소각(720.8억원) 결정에 따른 주주가치 제고 노력은 긍정적이지만 지배구조 관련 부담, 공정위 조사 우려는 남아있다”고 덧붙였다.