10개 증권사, 에쓰오일 영업이익보다 전망치 상회

이베스트 증권 괴리율 70% 이상, 미래에셋대우 20%

[시사포커스 / 강기성 기자] 에쓰오일 1분기 실적에 대해 지난달 말부터 증권사들의 전망치가 쏟아졌다. 최근 증권사들이 ‘매수’일색으로 실제와 다르다는 지적이 늘어난 가운데 10개 증권사의 에쓰오일 1분기 전망치와 실제 발표실적을 비교해 봤다.

◆ 에쓰오일 1분기 실적 전망?…이베스트 괴리율 '71%'

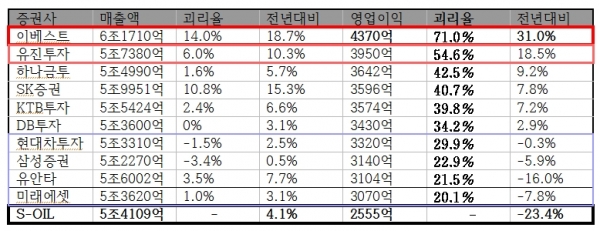

25일 에쓰오일은 올해 1분기 영업이익 2555억원으로 전년대비 23.4% 감소했다고 발표했다. 매출은 5조4109억원으로 전년보다 6.9% 줄어들었고 순이익은 1893억원으로 전분기에 비해 반토막이 났다.

<본지>가 각 증권사 보고서를 집계해 본 결과, 에쓰오일 영업이익의 경우 증권사들이 최소 20.1%에서 최대 71.0%까지 높게 전망했던 것으로 나타났다.

편차(괴리율)이 가장 큰 곳은 이베스트증권이었다. 이베스트증권은 지난 17일 보고서에서 에쓰오일 영업이익을 4370억원으로 제시해 실제 실적(2555억원)보다 71.0% 높게 전망했다. 매출 전망치는 6조1710억원로 14.0%의 괴리율을 나타냈다. 작년 1분기 영업이익 기준으로는 이베스트증권의 전망치는 전년대비 31.0% 높았지만, 실제 에쓰오일 실적은 전년대비 23.4% 감소했다.

그나마 가까운 전망치를 내놓은 곳은 미래에셋대우증권이었다. 미래에셋대우의 영업이익 전망치는 3104억원으로 실제 실적(2555억원)과 20.1%의 차이에 그쳤다.

에쓰오일 영업이익 기준 괴리율이 큰 증권사는 이베스트(71.0%), 유진투자(54.6%), 하나금투(42.5%), SK증권(40.7%), KTB투자(39.8%), DB투자(34.2%), 현대차투자(29.9%), 삼성증권(22.9%), 유안타증권(21.5%), 미래에셋대우(20.1%) 순이었다. 매출액은 영업이익보다 편차가 크지 않았는데, 이중 이베스트(18.7%), SK증권(15.3%), 유진투자(10.3%)가 두자릿수 괴리율을 보였다.

◆ 매수 외치는 증권사들. '16만원 불렀지만, 25일 11만원'

10개 증권사들은 에쓰오일 관련 보고서를 내놓으면서 모두 '매수' 의견을 냈다. 반면 3월말 이후 4월 중순까지 에쓰오일의 주가는 지속적으로 하락했다. 실제 25일 4시 현재 에쓰오일의 주가는 전일대비 5000원(4.35%↓) 감소한 11만원인데, 3월이후 주가를 살펴보면, 지난 3월 5일에 12만7500원이 최고치다. 52주(1년) 최고가는 13만4000원에 불과했다.

각 증권사의 목표주가도 모두 16만원 이상이었다. 높은 순으로 유안타증권이 19만원, 하나투자증권 18만원, DB투자증권 16만5000원, 현대차투자증권 16만5000원, 삼성증권 16만원, 이베스트증권 16만원, 미래에셋대우 16만원, KTB투자증권 16만원, 유진투자증권 15만원, SK증권이 14만원을 제시했다.

한편, 에쓰오일 측은 이번 1분기 실적에 대해 에쓰오일 측은 “재고 관련 이익 축소와 정기보수로 인한 생산 및 판매량 감소로 인해 영업이익이 감소했다”며 “약 650억원의 정기보수관련 손실이 있었다”고 설명했다. 해당 내용은 모든 보고서에 반영됐다.