지난 1월 14일 국민·신한·우리·하나·농협은행 우선적으로 시범 적용

[시사포커스 / 김은지 기자] 2020년에 기존 신용등급제였던 개인신용제도가 점수제로 전환된다.

금융당국은 지난 5일 오전 10시 은행회관 중회의실에서 신용점수제로 원활한 전환을 위한 ‘개인신용등급 점수제 전환 전담팀 kick-off 회의’를 열고 팀을 출범시켜 과거 신용등급 활용에 따른 문턱효과가 완화될 것으로 기대한다고 밝혔다. 이날 회의에는 금융위원회, 금융감독원, 금융협회, 유관기관, CB사 등이 참여했다.

앞서 정부는 1~10등급인 신용등급제 적용에 따른 문턱 효과 해소를 위해 1점에서 1000점까지 점수를 매기는 신용점수제 활용을 추진해왔다. 그간 신용점수가 신용등급 구간 내 상위에 있는 경우 상위 등급과 신용도가 유사해도 대출심사시 불이익을 받아와서다.

예를 들어 신용등급이 7등급인 개인은 6등급 하위인 개인보다 대출심사에서 불이익을 받는 경우가 많았다. 하지만 제도 도입시 7등급 구간인 600에서 664점 중 신용평점이 664점이라면 점수제에서는 6등급과 유사하게 취급받아 금융회사로부터 안정적으로 대출을 받을 수 있게 된다. 지난해 금융연구원에 따르면 등급제 하에서 평가상 불이익을 받는 금융소비자가 약 240만명에 대략 연 1%p 수준의 금리절감 혜택이 기대된다.

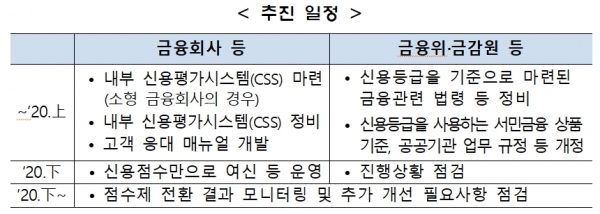

전담팀 회의에서는 신용등급을 기준으로 마련된 금융관련 법령, 서민금융상품, 공공기관 업무규정 등 개정 방안 마련, 점수제 전환에 따른 대출 승인여부 등 예측가능성 저해, 대출 거절시 금융회사의 설명 상 어려움 보완, 금융회사 자체 신용평가모형(CSS:Credit Scoring System) 변경 등에 신용점수 활용 기준 구체화 등이 논의됐다.

신용점수제 도입시 현재 CB사 신용등급을 활용중인 여신승인 및 기한연장 심사, 금리결정 등의 유연화·세분화가 가능해진다.

신용등급이 일정 이하인 경우 대출 거절, 대출 기한연장시 소득정보 추가확인으로 신용점수에 따른 유연한 여신 승인 및 기한연장 기준이 적용된다.

금리의 경우 신용등급이 일정 이상인 경우 할인이 적용돼 신용점수에 따라 금리할인 수준을 보다 세분화해 운영할 예정이다.

앞서 지난해 1월 개인신용평가체계 개선방안에서는 개인신용등급 점수제 전환을 발표해 예고한 바 있다. 다만 현재 신용등급이 널리 활용되는 점을 감안해 금융소비자 불편과 시장혼란 최소화를 위한 단계적 점수제로 전환을 추진 중이다.

지난 1월 14일 이후 자체 신용위험평가 역량이 높은 5개 국민·신한·우리·하나·농협은행에는 우선적으로 신용점수제 시범 적용이 돼왔으며 시범시행 중에는 고객 상담·설명 등을 위해 신용등급과 신용점수를 병행해 활용되고 있다.

점수제 도입에 따른 효과(차별화된 여신전략 운용 등)는 점수제 도입 이후 점수별 대출 사례 부실률 분석 등이 필요해 아직은 미흡한 상황인 게 사실이지만 보험, 금투, 여전 등 내년에는 全 금융권으로 확대될 예정이다.