신계약마진 작년 초 37%에서 54%까지 상승

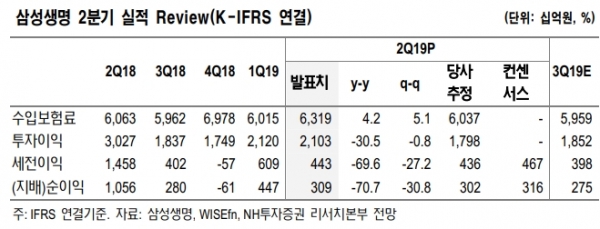

2분기 지배순이익 3093억원 전년대비 70.7% 감소...당사·컨센서스 부합

[시사포커스 / 김은지 기자] 삼성생명이 양호한 영업지표를 보였지만 금리 하락에 따른 부담은 불가피한 것으로 분석됐다. 투자의견은 ‘바이(BUY)’로 유지, 목표주가는 90000원으로 하향됐다.

14일 정준섭 NH투자증권 연구원은 “보험사의 내재가치(EV)를 구성하는 지표 중 하나인 신계약가치(VNB)가 빠르게 증가하고 있으며 필요할 때마다 적절히 시현이 가능한 다양한 비이자 수익도 강점”이라면서도 “하지만 금리 하락에 따른 부담은 불가피할 전망”이라고 밝혔다.

정 연구원에 따르면 저금리로 금리 환경 악화를 반영해 삼성생명의 실적 전망치가 조정되고 목표주가도 기존 100,000원에서 90,000원으로 하향 조정됐다. 목표주가는 2019년 예상 BPS 193,191원에 타깃 PBR 0.45배를 적용해 산출됐다.

어려운 환경 속에서도 삼성생명은 양호한 영업지표와 투자이익을 보여주고 있는 것으로 분석됐다. 정 연구원은 “신계약이 양적·질적 모두 큰 폭으로 개선되고 있으며 2분기 보장성APE는 4,836억원으로 전년대비 12.4% 성장하고 있다”며 “고마진 건강상해 판매 호조로 보장성 신계약마진도 62%에서 76%로 개선되면서 신계약가치는 3,690억원으로 전년 동기보다 39.2% 증가했고 전체 신계약마진도 작년 초 37%에서 현재 54%까지 상승했다”고 말했다.

이어 “적절한 비이자수익 시현으로 이익 방어가 가능한 점도 강점”이라며 “2분기의 경우에도 부동산 관련 수익이 1,370억원 발생했다”고 덧붙였다.

하지만 동사도 금리 하락에 따른 연말 준비금 적립은 불가피하다는 전망이다. 정 연구원은 “만약 현 금리의 뚜렷한 반등이 나타나지 않는다면 4분기 변액 보증준비금 1,000억원 이상의 적립이 나타날 것으로 예상된다”며 “그나마 동사가 지금까지 변액 보증 헷지비율을 지속적으로 상향시켜온 덕분에 준비금 규모에 비하면 적립 부담이 적을 것으로 보이는 건 다행인 점”이라고 말했다.

한편 2분기 지배순이익은 3,093억원으로 전년대비 70.7% 감소했으며 당사 전망 및 컨센서스에 부합했다. 손해율은 85.4%로 전년대비 5.4%p 올라 다소 부진했으나 부동산 관련 이익 1,370억원이 전체 실적을 견인한 것으로 분석된다. RBC비율은 351.7%로 1분기 대비 13.3% 상승했다.