한투 및 시장 컨센서스 10% 하회...“매수” 유지, 목표가 미제시

무이자할부 축소, 코스트코 독점가맹점 계약 5월 종료 영향

[시사포커스 / 김은지 기자] 삼성카드의 2분기 순이익이 시장 컨센서스보다 하락하고 신판 증가세가 둔화한 것으로 나타났다.

29일 한국투자증권은 삼성카드에 “매수”유지, 목표가 미제시 투자의견을 내놨다.

한국투자증권 백두산 연구원은 “가맹점수수료 여진이 내년 초까지 이어지고 대손율이 상승추세인 것을 고려했다”면서도 “이번 분기 대손율 상승 추세가 지난 6개월 동안의 추세에 비해 다소 누그러지고 조달비용이 하락전환한 점은 긍정적이며 향후 배당수준을 최종적으로 결정지을 자산건전성 개선 여부가 주가에 있어 핵심 변수”라고 말했다.

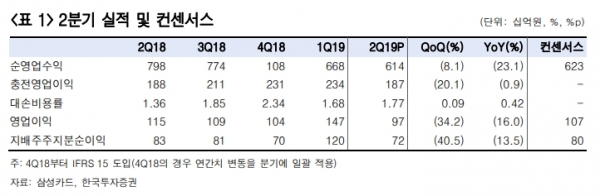

한국투자증권에 따르면 삼성카드의 2분기 순이익은 한투 추정치 및 컨센서스를 10% 하회한 716억 원을 기록했다. 신용판매(신판) 수익이 예상치 대비 약 260억 원 적게 나온 영향이 있다는 분석이다. 개인신판이 전년동기대비 2.0% 증가에 그친 것이다. 이는 수익성 중심 전략 차원에서 무이자할부 축소 등으로 신판 증가세가 둔화됐고, 코스트코 독점가맹점 계약도 5월 말에 종료된 영향으로 풀이됐다.

대손비용과 판관비는 예상치에 부합했으나 이자비용은 오히려 추정치 대비 약 100억원 적었다.

2분기 순이익 하락 실적에도 우려했던 가맹점수수료는 1분기 급락 이후 안정화된 것으로 나타났다. 대손율은 1.71%로 전분기대비 7bp 상승했다.

백 연구원은 “올해 1월 말 큰 폭의 인하 후 당분간 카드사들의 수수료 인하여력이 없다는 공감대가 형성됐기 때문에 향후 2~3년간은 추가적인 수수료율 하락을 유도하는 정책이 나오긴 어려울 전망”이며 “작년 4분기부터 워크아웃 제도개편과 경기부진 등으로 연체율과 대손율이 오름세였는데, 이자비용 부담 완화 등으로 이번 2분기부터 건전성 악화 추세가 진정됐다”고 말했다.

이어 “분기 신규 차입금리는 1.99%로 전분기대비 17bp 하락했으며 장기채 위주 조달에 따라 향후 1~2년에 걸쳐 이자비용은 다시 점진적인 하락 추세가 재개될 전망”이라고 덧붙였다.