2분기 실적하락전망 대책, 보험금 분쟁조정·보험금 지급 등 관리 필요

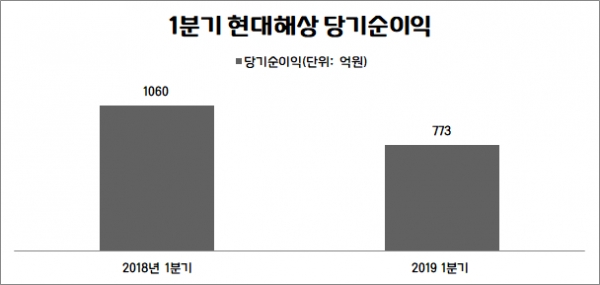

1분기 당기순이익 773억원, 전년대비 27% 감소

[시사포커스 / 김은지 기자] 손해보험사들의 장기인보험 경쟁이 치열해지고 자동차보험의 손해율이 높아지면서 극단적으로는 ‘보험을 팔수록 손해다’, ‘자동차보험이 애물단지가 됐다’는 말까지 업계에서 나오고 있다. 그 가운데 장기보험 뿐 아니라 자동차보험과 어린이보험 등에서 강세를 보였던 업계 2·3위의 현대해상은 장기위험손해율과 경쟁사들의 실적 개선으로 상대적인 실적부진이 예고됐다. 이에 대한 현대해상의 하반기 타개책으로 타사 실적에 운운하는 실적개선 달리기보다는 보험비 지급 개선 등으로 기업의 신뢰성을 회복하는 것이 중요할 것으로 보인다.

◆ 1분기 실적 하락세...실적 순익 감소·금융부채 증가 및 손해율 상승

현대해상의 올해 1분기 영업수익은 4조61억원으로 전년동기인 3조8116억원보다 5.1% 늘어났지만 영업비용이 3조8862억원으로 전년동기인 3조6671억원보다 2191억원 비용 증가해 순이익은 감소하는 것으로 나타났다.

올 1분기 당기순이익은 773억원으로 지난해 같은 분기 1060억원보다 287억원 줄어들어 27%가 감소했다. 이는 법인세 비용이 전년동기 404억원에서 올해 353억원으로 51억 줄어든 부분을 감안해도 큰 하락세다.

사업실적에서 신계약실적의 경우 건수로는 올 1분기에 330만 건으로 전년동기 320만 건보다 10만 건 늘어났다. 하지만 신계약실적 가입금액의 경우 962조원으로 전년동기인 1201조원 보다 감소한 것으로 나타났다. 건수는 증가했으나 가입금액은 줄어든 것이다.

반면 보유계약실적은 지난해 1분기 1924억 원에서 올해 2037억 원으로 113만 건이 증가하고 지난해 1분기 2823조원에서 올해 1분기 4168조원 증가했다.

금융부채도 늘어난 추세다. 최근 파생금융부채는 지난해 12월 84억8742만원에서 올해 3월 94억5651억 원으로 11,4% 늘었다. 보험미지급금도 올해는 4790억원으로 지난해보다 3%증가했으며 미지급금은 1279억원으로 전년대비 115%나 증가했다.

손해율의 경우도 업계의 전반적인 증가 추세와 아울러 2019년 1분기 손해율이 85.01%로 전년동기 대비 1.65%p 상승했다.

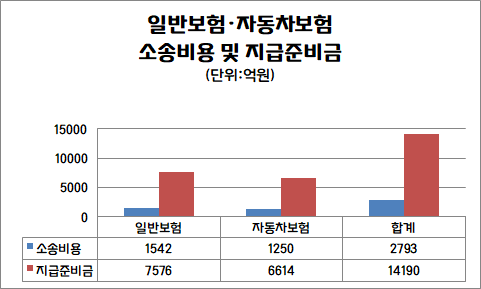

◆ 일반·자차보험 보험금지급 소송 2793억 원에 ‘우발채무’ 발생...지급준비금 부담 증가

이러한 가운데 현대해상은 지난 3월 31일 기준으로 보험금지급 등과 관련해 피소된 소송 건에 총 2793억 원이 소송 금액으로 잡혀있다. 이는 일반보험과 자동차보험에서 각각 1542억원과 1250억원의 보험금지급 비용이 합산된 수치다.

소송으로 발생한 우발채무로 현대해상은 이를 갚을 지급준비금에 부담이 증가한 것으로 보인다. 소송비용을 충당하는 지급준비금이 전년보다 줄어들어 소송비용이 차지하는 비중이 커졌기 때문이다. 피소건과 관련된 추산손해액 상당액은 보험계약부채 중 지급준비금에 계상하고 있는 상황이다. 지급준비금에서 일반보험과 자동차보험의 합산 지급준비금은 1조4190억원으로 19.68%를 차지한다.

구체적으로 일반보험 소송비용 1542억원 대비 일반보험의 지급준비금 7576억원은 20.35%의 비중을 차지하고 자동차보험 소송비용 1250억원 대비 자동차보험의 지급준비금 6614억원은 18.89%의 비중이다. 일반보험과 자동차보험의 지급준비금이 전년대비 각각 44억원, 328억원 줄어든 점을 감안할 때 소송비용의 부담이 커진 것으로 보인다.

뿐만 아니라 현대해상은 소송사건의 공탁금 등과 관련해 서울보증보험으로부터 210억원의 지급보증을 제공받고 있다.

추가적으로 금융기관과 체결하고 있는 약정금액도 있다. 영업자금대출약정으로 MG새마을금고 외 6개 금융기관에 대해 차입부채 2190억원이 있으며 이는 종속기업인 현대사모부동산투자신탁15호 등의 투자부동산 담보로 제공된 상태다.

◆ 향방 없는 실적 개선 달리기보단 지급여력 기반 신뢰성 회복

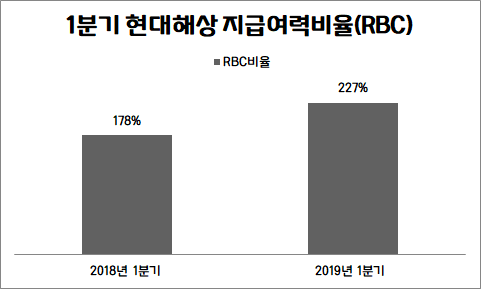

현대해상이 위험손해율 상승 등의 영향으로 당기순이익이 줄어들기는 했지만 지난해 8월 17일과 30일 두 차례 자본건전성을 위한 신종자본증권을 대규모 발행하면서 지속적으로 지급여력비율을 높인 부분은 경영의 플러스 요인으로 분석된다.

현대해상의 지난 1분기 지급여력비율(RBC)는 227.0%로 전년 동기인 178%보다 49%포인트 상승했다. 앞서 지난 1분기에는 금감원 권고수준인 150%는 넘었어도 14개 손보사 평균에는 미치지 못한 수치였다.

최근 현대해상은 1분기에 삼성화재에 버금가는 800개의 분쟁조정 신청으로 불명예를 안았다. 업계 순위 2위이지만 분쟁조정 신청도 업계 2위를 유지한다면 장기적으로는 신계약건수 등의 영업력에도 영향을 미칠 수밖에 없어 보인다.

지난 5월 현대해상은 희귀성 난치병을 앓고 있는 환아에 대해 선천성 질환이라는 이유로 약 3년간 태아보험금 지급을 거절하다가 환아 어머니가 보험금 청구소송 제기로 1심, 2심, 3심에서 모두 승소한 후에야 법정이자를 포함해 보험금 전액을 지급한 것으로 알려졌다. 해당 사례는 태아 보험에서 ‘선천성’의 의미와 보험금 지급 여부와 관련한 최초 사례로서 주목받은 바 있다.

그렇다면 현대해상의 강점인 자본 여력을 바탕으로 지적되고 있는 보험금 미지급 문제나 분쟁 조정 등을 고객의 눈높이에 맞춰 신뢰성을 회복하는 태도가 중요할 것으로 보인다. 1분기의 실적 하락 원인은 손해율 상승 등에 따른 보험영업손익 감소로 분석되나 통제하기 어려운 외부 요인인 것이 사실이다. 그럴수록 보유하고 있는 고객들의 계약유지율과 관리가 중요할 것으로 보인다. 최근 전략상 유병자 실손보험 등의 시장확대도 실적을 위한 대비책으로 거론되지만 신계약만 늘어날 경우 1분기 사례처럼 건수만 늘고 수입은 되레 감소할 수 있다.

한편 지난 7일 공동 대표였던 박찬종 대표가 스스로 사임하면서 단독으로 남은 이철영 대표이사는 실적반등을 위해 어깨가 무거워질 것으로 보인다. 내년 3월까지 임기인 상황에서 이 대표는 장기적인 실적 개선을 위한 근본작업으로 신뢰성을 회복하는 실질적인 조치를 해야 할 것으로 보인다. 뿐만 아니라 2022년 3월까지 정몽윤 회장도 임기가 남아 있다. 1분기 주요 경영진의 급여가 퇴직급여를 포함해 55억7000만원에서 58억6319만원으로 5.2% 증가한 만큼 신뢰회복의지와 함께 실천을 더해야할 것으로 보인다.