지주사 두산, 계열사 리스크 덜고 자체사업 재무 개선 효과

[시사포커스 / 강기성 기자] 두산이 인적분할을 통해 두산솔루스와 두산퓨얼셀, 존속법인 두산으로 나뉘고, 두 분할법인을 재상장한다는 계획을 밝혔다.

이번 분할로 신성장동력 사업을 분리시키면서 동시에 지주사의 재무부담을 완화하겠다는 취지로 읽힌다.

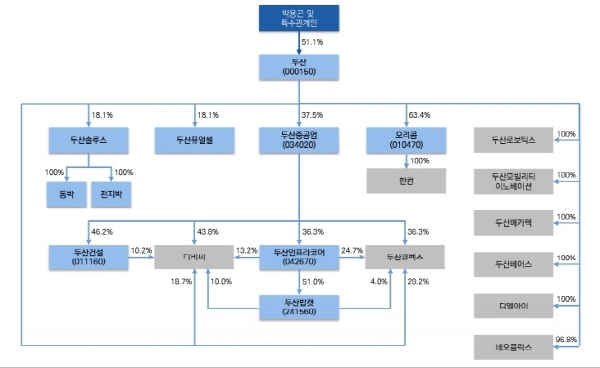

16일 재계에 따르면 두산그룹의 지주사 두산은 두산솔루스, 두산퓨얼셀을 신설법인으로 인적분할한다는 안건을 15일 이사회에서 통과시켰다.

두산의 이번 지배구조 개편안은 분할을 통해 두산그룹 전반의 재무리스크 우려 아래 두산 자체사업의 적정가치를 높이고자 하는 측면과 신설법인들이 영위하던 사업들이 두산중공업 등 계열사로부터 독립되면서 미래 사업에 특화된 전문성을 확보하겠다는 취지로 해석된다.

정대로 미래에셋대우 연구원은 “두산의 사업가치가 자체사업인 브랜드로열티 및 부동산을 포함해 약 85%와 계열사 15%로 구성됐지만, 계열사 이슈에 적정가치 반영치가 묶여 있었다”며 “이번 조치 이후 신설법인 재상장을 통해 두산의 시가총액을 현재보다 증대시킬 것”이라고 전망했다.

사업적으로는 두산의 성장동력이라고 할 수 있는 전지박/동박과 연료전지 계열 독립이라는 측면에 무게가 실린다.

이번 분할을 통해 두산솔루스에 OLED, 동박, 전지박, 바이오 사업이 한데 묶이고, 두산퓨얼셀에는 연료전지 국내 사업이 이관된다. 두산의 기존 CCL 전자사업, 산업차량, 모트롤, 정보통신, 유통사업은 유지될 전망이다.

동시에 신사업 분야가 두산 존속법인보다 상승여력 더 높지만, 당장의 조정과정에서 불거지는 불확실성도 점쳐진다.

운태호 한국투자증권 연구원은 “인적분할 기준 두산솔루스의 시가총액은 593억원으로 상승여력은 446.4%, 두산퓨얼셀의 기준 시가총액은 1096억원으로 상승여력이 195.6%”라고 산정하면서도 “반면 높은 멀티플을 두산에 부여하던 전지박, 연료전지가 분할됨에 따라 자체사업의 매력은 약화될 전망이다”라고 내다봤다.

그는 두산이 두산중공업 유상증자, 두산솔루스와 두산퓨얼셀에 대규모 추가 생산시설이 필요하고, 재상장 이후 사업재편 과정에서 유상증자 및 지분스왑 불확실성이 있다는 점도 들었다.

이번 두산의 분할비율은 두산 존속, 두산솔루스, 두산퓨얼셀 순으로 0.91, 0.03, 0.06이며 두산의 자사주 비율 18.1%이 신설법인에도 옮겨져 두산은 두산솔루스와 두산퓨얼셀을 각각 18.1% 보유하게 된다. 주주총회는 오는 8월말이며, 신주 상장인은 10월 18일로 예정돼 있다.