삼성화재 지난해 4분기 순이익 1580억원

목표주가 32만원→35만원 상향 조정

[시사포커스 / 임솔 기자] 삼성증권은 1일 삼성화재에 대해 비우호적인 영업환경에도 양호한 실적을 기록했고 배당금이 크게 증가할 거라는 기대감으로 목표주가를 32만원에서 35만원으로 상향 조정했다.

장효선 삼성증권 연구원은 “삼성화재의 지난해 4분기 연결기준 순이익은 1580억원으로 시장 예상치를 상화하는 수준”이라며 “4분기 자동차보험 손해율 악화에 대한 시장의 우려가 증폭됐지만 악화 폭이 2위권사와 비교해 크지 않았고 비우호적인 운용환경에서도 보수적인 운용을 통해 양호한 투자이익률을 기록했다”고 설명했다.

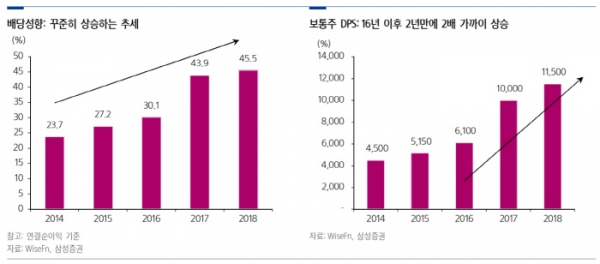

삼성화재의 지난해 주당배당금은 1만1500원으로 2016년에 6100원이었던 것과 비교하면 2배 가까이 증가했다. 대부분의 손해보험사가 손해율 악화와 금리인하, 자본규제 강화 등으로 주당배당금(DPS)이 감소하고 있는 상황에서 유일하게 대규모 증가가 나타나고 있는 점과 명확한 시그널 제시로 주주가치 증대에 긍정적으로 작용할 것이라는 전망이다.

장 연구원은 “인보험 신계약 부문에서도 타 보험사들이 채널대응 미숙과 상품개발 실패 등으로 시장점유율이 하락하고 있음에도 삼성화재는 메리츠화재와 함께 양강체계를 구축했다”며 “향후 다양한 신산품과 함께 채널 다변화에도 집중하며 지위를 유지할 것”으로 예상했다.

그는 “삼성화재는 투자부문에서도 강력한 자본력을 바탕으로 한 대체자산 투자 등을 통해 금리하락기에 효율적인 이원스프레드 방어가 가능할 것으로 보인다”고 밝혔다.

한편 삼성화재는 이 같은 실적에 힘입어 1일 오전 11시 40분 현재 전일대비 4.21% 상승한 28만4500원에 거래되고 있다.