[시사포커스 / 김용철 기자] LG디스플레이가 3분기 흑자전환 가능성이 높다는 전망이 증권사들로부터 나오고 있다. 다만, 4분기 이후 LCD 하락 사이클 전환 전망에 따라 기업가치 제고 시도는 어려울 것으로 분석됐다.

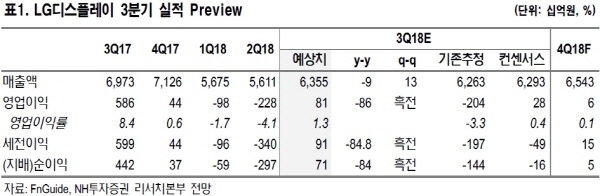

15일 NH투자증권은 “LG디스플레이의 3분기 영업이익이 815억원으로 흑자 전환될 것”이라며 “이는 LCD TV 패널 출하량이 증가하고, LCD 패널 가격 흐름세가 우호적이며, 대형OLED 수익성이 개선되면서 영업실적에 영향을 받은 것“이라고 분석했다.

LG디스플레이 흑자 전환은 3분기 LCD 패널 가격 상승 덕분이다. 시장 조사기관 위츠뷰 분석 결과에 따르면 LG디스플레이 TV 패널 출하량의 50%를 차지하는 32·43·50인치 패널가격이 같거나 2.3%, 1.7% 상승했다. TV 패널 출하 면적의 50%인 대형 패널 가격도 모두 보합세를 기록했다.

다만 LCD 산업의 구조적 특성상 LCD 업황 개선 유지는 어려울 것이란 분석이다. 고정우 NH투자증권 연구원은 “2019년 LCD 산업의 경우 공급이 수요를 여전히 초과할 것으로 전망되기 때문이다”며 “특히 공급의 경우 내년 신규 가동이 계획된 8세대/10세대 생산시설 감안시 공급 증가율(8세대전환 기준)은 전년 대비 9% 증가가 전망되는 상황이다”고 설명했다.

고 연구원은 “LG디스플레이 기업 가치 회복 동력은 여전히 LCD 사업 개선으로 판단된다”면서도 “3분기 LCD 단기 상승 사이클 종료/4분기 이후 LCD 하락 사이클 전환 전망을 고려하면 동사 기업가치 제고 시도는 어려울 것”이라고 말했다.

그는 “다만 중소형OLED 사업의 고객사 확대에 따른 외형성장 기대와 대형OLED 사업의 실적 턴어라운드에 따른 이익 기여도 증가 전망 등이 동사 밸류에이션 하단 훼손(PBR 0.5배)을 제한하고 있다고 판단된다”고 밝혔다.