2분기 실적 전망치 충분히 반영…3분기 실적 회복 전망

![액면분할 이후 내리막길을 걷고 있는 삼성전자 주가.[사진 / 시사포커스 DB]](https://cdn.sisafocus.co.kr/news/photo/201806/187372_220078_90.jpg)

[시사포커스 / 김용철 기자] 액면분할로 황제주에서 국민주로 탈바꿈한 삼성전자가 좀처럼 부진을 벗어나지 못하고 있다. 거래량은 폭발적으로 늘어났지만 기대와는 달리 주가는 내리막길을 걷고 있다. 다만 2분기 실적 하락 전망에 따른 주가 하락이 충분히 반영돼 반등을 기대하는 전망이 나온다.

20일 한국거래소에 따르면 삼성전자 전 거래일 주가는 4만7000원으로 4거래일일 연속 내림세였다 반등했다. 이날도 오전 11시 10분 현재 전일보다 0.65%(300원)오른 4만7300원에 거래 중이다. 그러나 액면분할 이후 삼성전자 주가는 좀처럼 힘을 쓰지 못하면서 국민주란 타이틀이 무색해지고 있다.

액면분할 후 거래가 재개될 당시의 주가 5만3000원이었던 삼성전자 주가는 전날(18일)까지 11.3%나 하락했다. 지난 8일 5만원 밑으로 내려앉은 이후로는 5만원대를 회복하지 못하고 있다,

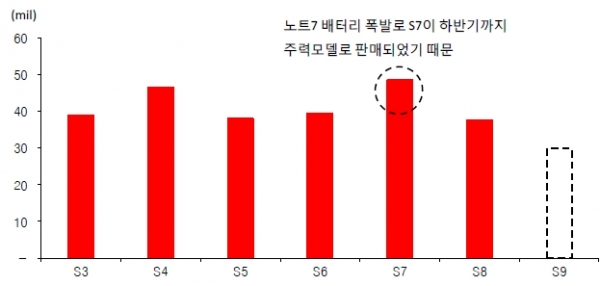

삼성전자 주가가 이처럼 하향세를 걷고 있는 이유는 2분기 실적이 기대치에 못 미치는 성적을 거둘 것이라 증권가의 전망이 잇따르면서다. 그 중심에는 갤럭시S9의 2분기 출하량이 기대치를 밑돌 것이란 전망과 함께 출시 첫해 출하량이 3000만대 초반에 그쳐 S3이후 역대 최저 판매량이 예상되기 때문이다.

이에 금융정보업체 에프엔가이드에 따르면 삼성전자의 2·4분기 연결 영업이익은 15조5076억원으로 전분기 대비 소폭 감소할 것으로 예상된다.

박강호 대신증권 연구원은 “2·4분기 IT업종의 특징은 스마트폰 부진”이라며 “삼성전자 IM부문의 실적이 갤럭시S9 부진으로 전년동기 대비 37.4% 줄어들 것”이라고 내다봤다.

여기에다 최근 미중이 서로 500억달러(약 55조원) 규모의 수입품에 25%의 관세를 부과하겠다고 무역갈등을 빚으면서 한국 전자업종 등 중간재에 피해가 커질 것이란 우려 전망에 기술주 전반이 약세를 보이는 것도 주가 하락에 영향을 미쳤다.

일부에선 IM부문 스마트폰 출하량 감소에 따른 여향이 주가에 이미 반영됐고, 미중 무역갈등도 이미 주가에 선 반영됐기 때문에 조만간 반등에 나설 것이란 전망이다

이재윤 유안타증권 연구원은 <시사포커스>와 통화에서 “삼성전자 주락 하락의 주 요인은 스마트폰 부진이 가장 컸고, 미중 무역전쟁으로 반도체사업에 영향을 받을 수 있다는 우려가 이미 주가에 충분히 반영됐다”며 “실적 추정치 하락폭 보다 주가가 훨씬 더 빠진 상황이라서 이제는 반등을 기대하는 시점“이라고 분석했다.

증권가에선 3분기에나 삼성전자 실적이 회복할 것이란 전망이다. 어규진 이베스트투자증권 연구원은 “2분기 다소 주춤했던 삼성전자 실적은 3분기 영업이익이 전년 동기대비 15.1% 증가한 16조000억원으로 다시 분기 최대 실적을 갱신할 전망”이라고 말했다.