SK그룹, SK텔레콤-SK하이닉스 지분 취득 과제

"SK텔레콤의 물적분할 가능성, 인적분할보다 높다"

[시사포커스 / 강기성 기자] 지방선거의 여당의 압승의 결과 오는 9월~12월 정기국회에서 경제민주화 법안들 법제화추진이 본격화될 것으로 보여, 재계의 계열사 지분 추가매입, 지주사 전환 등 주요 기업집단 지배구조 개편이 전망된다.

SK그룹의 경우 SK하이닉스를 자회사로 둔 SK텔레콤의 분할을 놓고 시기와 방법 등에 업계의 관심이 몰리고 있다.

15일 IB업계에 따르면 기업지배구조 관련 9월 정기국회 통과가 예상되는 안건으로는 △‘인적분할 시 자사주 의결권 부활 방지’(‘19.3시행), △’지주회사 행위제한 규제강화(‘19.6), △’기존 순환출자 금지‘(’19.6), △‘지주회사 설립시 조세특례’일몰(‘19.1) 등 4가지다.

◆ SK그룹, SK텔레콤-SK하이닉스 지분 취득 과제

2007년 지주회사 전환, 2015년 SK-SK C&C 합병을 통해 지배구조를 완성한 SK그룹은 지주사 행위제한 규제로 SK가 SK텔레콤 지분 5%(시가 약 0.9조원)을, SK텔레콤이 SK하이닉스 지분 10%(시가 약 6.4조원)를 유예기간 이내에 취득해야 한다.

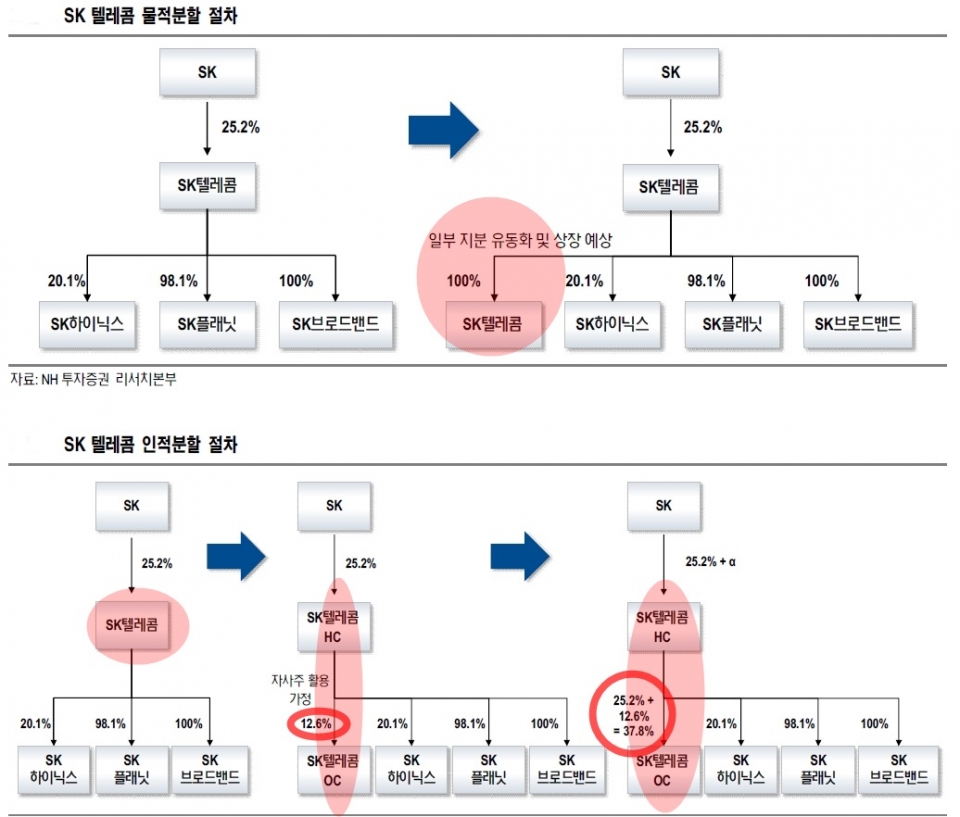

일단 SK와 SK텔레콤 지주사간 합병 가능성은 낮다. SK텔레콤 분할을 하는 이유는 SK하이닉스 지분을 30%(시가 19.3조원)까지 늘리는 것인데, SK텔레콤 사업회사와 기타자회사들까지 보유한 SK텔레콤 지주회사의 시가총액은 할인율이 아무리 높더라도 SK시가총액과 큰 차이가 없을 것이고, 만약 합병하게 된다면 SK내 지배주주 지배력(30.6%)을 위험수준까지 떨어뜨릴 수 있다. 김동양 NH투자증권 연구원은 “SK와 SK텔레콤 지주회사의 합병가능성은 낮으며, 지배구조 개편에 따른 밸류에이션 부각, 계열사들의 배당성향 상향이 될 것”이라고 말했다.

따라서 SK가 선택가능한 유일한 해법은 SK텔레콤의 중간 지주회사 전환이다. 우선 떠오르는 방안은 SK텔레콤의 인적분할이다. 인적분할의 경우, SK텔레콤 지주회사의 신주발행 및 SK텔레콤 영업회사 주식과의 교환을 통해 SK텔레콤의 최대주주인 SK는 따로 비용을 들이지 않고 SK텔레콤(지주회사)에 대한 지배력을 높일 수 있다. 다른 한가지는 물적분할이다. 신설법인의 주식을 모회사의 주주에게 같은 비율로 배분하는 인적분할과 달리, 기업을 분리할 때 신설법인의 주식을 모두 모회사가 보유하게 된다. 신설법인으로 분리할 사업부를 자회사 형태로 보유한다. 업계는 타 그룹사와 달리 SK텔레콤 중간지수사 변환 과정에서 인적분할은 어렵다는 중평이다.

◆ SK텔레콤의 물적분할 가능성, 인적분할보다 높다-NH투자증권

빠듯한 정기국회 일정을 앞두고 SK텔레콤은 물적분할을 선택할 전망이다. SK텔레콤을 물적분할하면 무선통신사업 분할 후 일부 유동화를 통해 SK하이닉스 지분취득 재원을 확보할 수 있다. SK텔레콤 영업회사 상장 및 유동화 규모는 SK텔레콤(시가총액 18.6조원)의 영업가치가 저평가돼 있기 때문에 SK하이닉스(시가 12.9조원) 등 보유지분 가치를 감당할 수 있을 것이라는 예상이다.

공정거래법개정안에 따라 지주회사 행위제한 규제 강화가 정기국회에서 통과돼도 공포 후 6개월 경과된 시점부터 ‘자회사·손자회사 최소 지분 확보 유예기간 최초 2년 부여’가 시행되기 때문에 SK텔레콤은 시간에 쫓기지 않고 분할 후 체제를 정비할 수 있다.

NH투자증권은 SK텔레콤의 인적분할은 타이밍 상 어려울 것이라는 분석을 내놨다. 상법개정안이 정기국회에서 통화할 경우, 자사주 의결권 부활방지(상법개정안)가 공포 후 3개월 경과된 시점(2019년 3월경)부터 시행되기 때문에, 분할‘결의-주총-등기’과정 5개월을 감안하면, 올해 10월에 인적분할을 결정하고 최대한 속도를 내야 자사주 활용 특혜를 이용할 수 있다. 더구나 주식교환을 위해서는(조세특례) 늦어도 현 6월에 분할결의가 시작돼야 한다. 분할등기-거래정지 후 ‘분할결의-주총-분할재상장-주식교환’까지 최소 7개월이 필요하다(조세특례 올해 말 일몰)는 점을 감안하면, 늦어도 이번 달까지 분할결의를 개시해야 한다.

한편, SK그룹은 지주회사 행위제한 규제안이 통과될 경우 지분을 늘려야 할 계열사들이 그룹 사 중 가장 많다. SK텔레콤(25.2%), 에스엠코어(26.7%), SK하이닉스(20.1%)는 30%까지 지분율을 늘려야하고, 비상장사인 SK건설(44.5%), 대한송유관공사(41.0%)는 50%까지 최소지분율 조건을 만족시켜야 한다. NH투자증권에 따르면 각사의 투자가액은 SK하이닉스(6조5514억원), SK텔레콤(8779억원), SK건설(674억원), 대한송유관공사(423억원), 에스엠코어(91억원) 순이다.