두산밥캣 주식을 활용한 재무적 융통성 소멸

조선업 업황 회복 지연에 따른 부진한 수주실적

채무부담 대비 저조한 수익창출능력

[시사포커스 / 김용철 기자] 두산엔진의 기업신용등급 및 무보증사채 신용등급이 기존 BBB+에서 BBB로 하향 조정됐다.

NICE신용평가는 이같은 내용을 발표하고 Negative 등급전망을 부여와 함께 등급하향검토대상(↓)에서 제외했다고 밝혔다.

NICE신용평가가 이같은 결정을 내린 것은 두산밥캣 주식을 활용한 재무적 융통성 소멸, 조선업 업황 회복 지연에 따른 부진한 수주실적, 채무부담 대비 저조한 수익창출능력 등을 종합적으로 고려해 판단했기 때문이다.

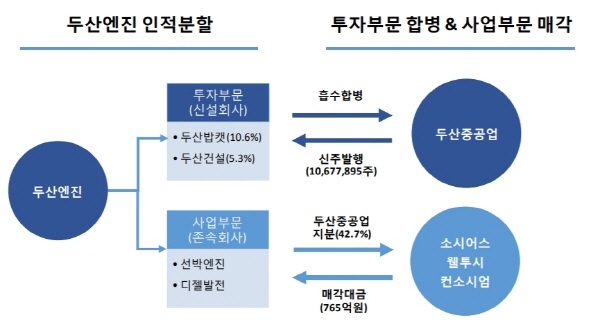

NICE신용평가에 따르면 분할 이전 두산밥캣 주식(장부가액 3,787억원)을 활용한 재무적 융통성이 회사의 신용도에 긍정적인 요인으로 작용했으나, 금번 분할로 두산밥캣 주식이 신설회사(투자부문)로 이관됨에 따라 두산밥캣 주식을 활용한 두산엔진의 재무적 융통성이 소멸된 게 분할 이후 신용도에 부정적이라고 분석했다. 또 분할에 따른 투자지분의 이관과 자본 규모 축소로 부채비율, 차입금의존도가 상승하는 등 재무 안정성이 저하됐다고 판단했다.

부진한 수주실적도 신용도에 부정적 영향을 미쳤다. 지난해 신규 수주는 3,113억원으로 매출액의 40.5%에 머물렀고, 수주잔고는 7,826억원에 그쳤다.

투자업계에 따르면 조선업 업황 회복 지연과 발주 지연 및 경쟁 심화에 따라 당장 수주 회복으로 이어지지 않고 있고, 수주잔고 감소로 올해 매출액은 전년대비 25.1% 감소할 것으로 예상하고 있다.

이수민 수석연구원은 “주요 수주기반인 대우조선해양, 삼성중공업의 본격적인 수주확대 가능성이 높지 않은 점을 감안할 때 단기간 내의 영업실적 개선은 쉽지 않을 전망이다”고 말했다. 이어 “인적분할 이후 회사의 총차입금/EBITDA는 약 15배 수준으로 수익창출력 대비 차입부담이 매우 높은 수준이다”며 “조선업 업황 회복 지연으로 영업실적 및 수주확대 가능성이 높지 않아 당분간 채무부담 대비 저조한 수익창출 능력이 지속될 것”이라고 예상했다.

두산엔진은 지난 8일 사업부문(존속회사) 및 투자부문(신설회사)으로의 인적분할과 분할 이후 소시어스-웰투시 컨소시엄으로의 사업부문 매각 및 투자부문의 두산중공업과의 흡수합병을 완료했다. 분할 후 두산중공업이 보유하게 된 존속사업법인인 두산엔진의 지분 42.7%는 소시어스-웰투시 컨소시엄에 765억원에 매각됐다. 한편, 분할 후 두산중공업이 보유하게 된 투자부문 신설법인은 두산중공업으로 흡수 합병됐다.