매출은 전년수준, 영업이익ㆍ당기순이익 모두 감소

아이코스 등 궐전자담배 론칭, 파르나스호텔업 이익 기여

[시사포커스 / 강기성 기자] GS리테일이 편의점 GS25의 1분기 수익이 점포 포화, 상생자금 지급에 따라 전년대비 감소할 전망이다. 다만 아이코스 등 궐련형 전자담배 론칭과 자체 비용 개선 노력으로 감소폭은 제한적이라는 관측이다.

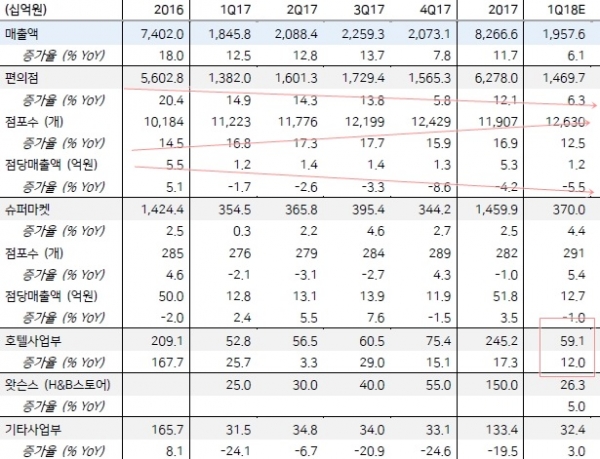

16일 증권사의 16곳에 따르면 GS리테일의 1분기 매출액은 2조156억원으로 전년대비 9.2%증가할 것이라는 전망이다. 반면, 영업이익은 238억원(전년대비 -9%↓), 당기순이익 221억원(전년대비 -6%↓)으로 부진한 실적을 나타낼 것으로 집계됐다.

GS리테일의 편의점 사업은 76%의 매출비중을 차지하고 있지만, 영업이익 비중은 지난해 기준 126.1%로 파르나스호텔(17.6%)를 제외한 GS슈퍼마켓, 왓슨스, 해외 등 기타사업(-43.7%)손실을 모두 받쳐주고 있다.

올해 1분기 GS리테일 부진 전망은 편의점 사업 GS25의 전년대비 실적 감소에 따른 것이다. 최저임금 인상에 따른 상생자금 지급과 편의점 시장의 경쟁 심화가 주요 요인으로 지목됐고, 아이코스 론칭에 따른 매출 증가와 각종 서비스 개선에 따라 일부 완화된다는 분석이다.

유정현 대신증권 연구원은 “GS25 점포수가 1분기에 203개(전년대비 12% 증가) 3월에 기존점 성장률 회복에도 불구하고, 1~2월 매출이 부진했다”며 “올해부터 지급되는 점주 지원금 집행으로 1분기 영업이익이 감소할 것”이라고 전망했다.

안지영 IBK투자증권 연구원은 “편의점 담배매출이 궐련형 전자담배 KT&G의 릴과 필립모리스의 아이코스를 론칭하면서 역신장 폭이 완화되는 모습”이라며 “점포수는 순증 206점, 폐점 134점이었던 것에 무난한 수준”이라고 말했다.

양지혜 메리츠종금증권 연구원은 “최저임금 인상에 따른 점주 지원금 인상에 따라 수익이 감소할 것”이라며 “다만 담배를 제외한 일반상품의 기존점 성장률은 회복세를 보이고 있으며, 아이코스 판매가 시작되면서 역신장폭이 축소되고 있다”고 말했다.

양 연구원은 “편의점 포화에 따른 트래픽 감소에 가격인상 효과로 기존점 경쟁률이 회복되며 2분기 자체적인 비용 절감과 상품력 강화효과가 나타날 것”이라며 “MD(merchandising) 개편을 통한 편의점과 슈퍼의 통합 구매 강화, 광고판촉비 및 비효율적인 투자 축소, HMR(Home Meal Replacement, 가정식 대체식품) 및 즉석식품 카테고리 확대 및 차별화된 PB 상품 풀시 등을 강화하고 있다”고 설명했다.

한편, IB업계 전망에 따르면 GS수퍼마켓은 1분기 기존점 성장률이 5%수준까지 상승했으나 온라인채널과 가격 경쟁으로 GPM(매출총이익률)이 계속 하락하면서 적자가 지속했고, H&B 부문 왓슨스는 올리브영 등 시장경쟁 심화로 신규 점포 개설 자제와 기존점포에서 적자를 잇고 있다.

다만, 호텔사업부는 코엑스 인터컨티넨탈 투숙률 상승과 파르나스타워의 영업 정상화와 임대실적(영업이익 100억원 내외)에 따라 전체 영업이익 부진을 만회할 것이라는 관측이다.