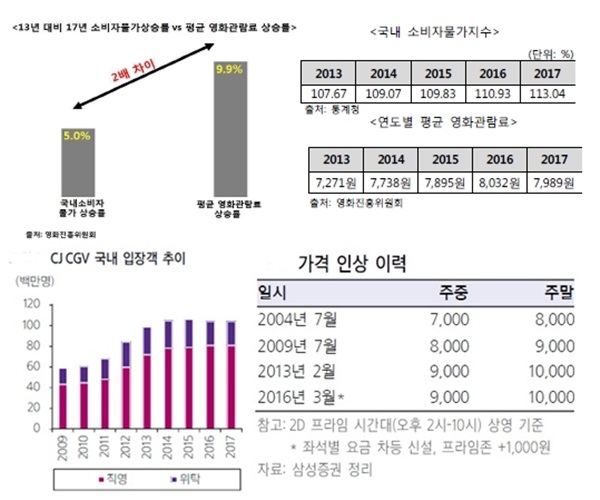

물가상승? 관람료 상승률 9.9%

상권 포화되니 결국 ‘입장료’

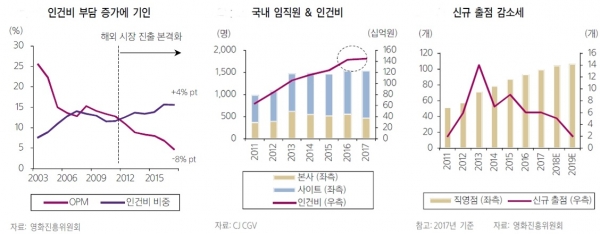

인건비 증가는 해외사업에서

해외에서 성장세 CGV…국내 소비자는 ‘봉’?

[시사포커스 / 강기성 기자] 11일부터 CGV 영화관 입장료가 1000원 증가한다. CJ CGV 측은 인건비, 임차료 등 물가와 시설투자비에 따른 것이라고 해명하고 있다. 지난해 CGV 실적은 증가세다. 중국, 베트남 등 해외시장 이익기여도가 50%이상 증가했다. 해외사업과 별도로 국내 시장에서도 이익을 늘릴 수 있는 전략이 '입장료 인상'이라는 것이 업계의 해석이다. CGV가 제시한 관람료 인상에 대해 밝힌 몇 가지 이유가 타당성이 있는지 확인해 보았다.

CJ CGV가 내놓은 임차료, 인건비, 팝콘 등 매점 비용 등은 사실 주로 자영업자들과 소상공인들이 겪고 있는 어려움들이다. CJ 라는 대기업이 이를 이유로 내세우고 있다는 점은 ‘웃픈’ 이야기가 아닐 수 없다.

11일부터 CGV는 영화 관람료를 1000원 인상하기로 했다. CGV는 국내 영화시장에서 48.7%의 점유율을 차지하고 있다. 이미 CJ CGV는 지난 5년간 3회 가격 인상을 실시했다. 지난 2014년 영화관람료 1000원 인상을 단행하고, 2016년에는 좌석별 시간별 영화 관람표를 세분화하고 좌석당 430원의 실질 가격을 인상했다. 독점에 가까운 시장지배력을 이용해 가격을 선도함으로써 타사는 물론 영화콘텐츠 관련 소비자 부담을 가중시키고 있다는 지적이 나온다.

◆ 물가상승? 관람료 상승률 9.9%…팝콘은 1년에 19.3%↑

한국소비자단체는 최근 5년간 평균 영화관람료 상승률이 9.9%로 물가상승률의 두배에 달한다고 밝혔다. 해당 단체는 “CJ CGV가 2017년 기준으로 물가 상승률이 13%이고, 평균 영화 관람료 상승률은 1.98%라고 주장했다”며 “CGV는 비교년도를 8년 전인 2010년으로 잡으면서 물가현실을 호도한 것으로 영화 관람료 인상 부담을 완화하기 위한 꼼수라고 의심된다”고 반박했다.

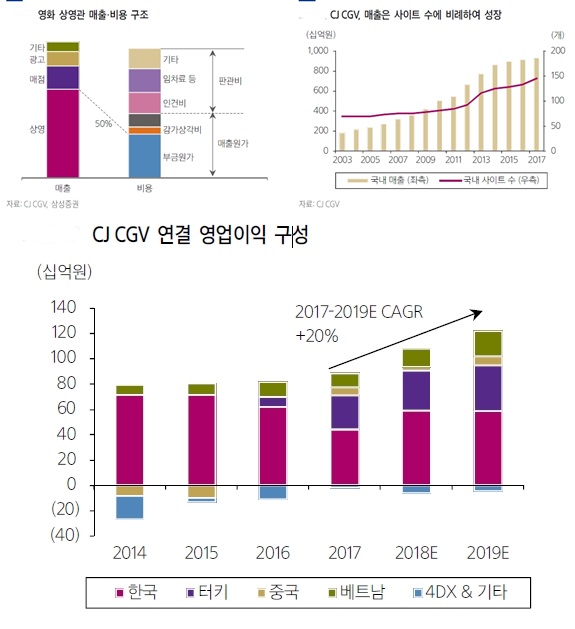

영화사업의 수익은 물가보다는 관람객 수로 설명가능하다. 매출 구성은 ‘상영 65%, 매점 17%, 광고 11%’ 순이다. 이들 모두 영화 관람객 수와 비례한다. 영화상영 전 광고를 노출하며 발생하는 매출은 TV프로그램 시청률과 마찬가지로 입장객 수와 연동된다. 이 광고 수입 역시 물가를 반영한다고 볼 수 있다. 영화진흥위원회에 따르면 영화관람객 수는 2017년 2억1987만으로 전년(2억1702만)대비 1.3%올랐다. 5년 전인 2013년(2억1335만)보다 3%올랐고, 과거 2007년(1억5202만)보다는 44% 올랐다.

매점 수익에 대해서도 국내 영화사의 독과점 형태의 특징상 소비자들은 일방적인 책정한 가격에 구매를 선택할 수밖에 없다. 2016년 말 김병욱 의원이 영화진흥위원회에서 받은 자료에 따르면 관람객의 90.2%는 ‘매점 판매가격이 비싸다’고 느낀 것으로 조사됐다. 평균 지출비용은 9009원으로 전년(7552원)보다 19.3%나 증가했다. 물가상승의 몇 배에 달하는 수치다. 매점 제품(콤보)의 적정 판매가격은 5482원으로 조사됐다. 김병욱 의원은 “영화관을 찾는 시민들이 (당시 실시됐던) 좌석별 차등요금제, 영화 상영 전 광고, 팝콘 가격 등에 큰 불만을 느끼고 있는 것으로 확인된 만큼 이를 해결할 수 있는 합리적인 대책이 마련돼야 한다”고 지적했다.

◆ 시설투자는 ‘고정비’…상권 포화되니 결국 ‘입장료’

영화관 사업은 일종의 장치 산업이다. 상영관 당 평균 40~50억원(보증금 제외)의 시설 투자가 이뤄지며, 4년 동안 감가상각으로 처리된다. 매출의 50%는 제작·배급사에 지급되며, 추가적으로 인건비와 임차료·건물관리비 등이 소모된다. 배급사 지급비 외에는 대부분 고정비다. 보통 영화관의 수익성이란 입장객 확보에 따른다. 핵심상권 지역의 입지선정 능력에 달려있다. 매출 자체는 프랜차이즈와 같은 구조로 상영관 수에 비례한다. 현재 서울·수도권 지역외 고수익이 날 장소가 없기 때문에 CGV등 영화업체는 지방을 중심으로 상영관을 늘리고 있다. 상영관을 늘릴수록 스크린당 관객수는 감소하게 되고 투자효율은 떨어질 수밖에 없다. 그럼에도 CGV는 여전히 지방을 중심으로 신규 출점을 통한 점유율 경쟁을 가속하고 있다. 고정비인 시설투자비는 결국 상영관 수를 늘리기 위함으로 비용증가와는 관련성이 떨어진다는 해석이다. 양승우 삼성증권 연구원은 “CJ CGV는 2013년 이후 수년동안 이어온 공급경쟁의 의미가 상당부분 퇴색됐고, 신규 출점 역시 서서히 줄어들 것으로 판단된다”고 설명했다. 그는 “제한된 수익성 성장 여력을 높일 수 있는 대안이 가격 인상”이라고 말했다.

◆ 실적 ‘멀쩡’…투자손실을 소비자에 떠넘기나?

금융감독원전자공시에 따르면 CJ CGV의 2017년 매출액은 1조7144억원(전년대비 20%↑)이다. 매출액에는 임차료와 관리비가 연동된다. 이에 대해 소비자단체협의회는 지난 9일 “매출액이 170억원 증가한데 비해 임차료 및 관리비는 105억원 증가하는데 그쳐, 매출액 증가면 부담될 게 없다”고 말했다. 수익적인 측면에서 CGV의 당기순이익은 100억원(2017년), 56억(2016년), 522억(2015년), 160억(2014년), 121억(2013년), 555억(2012년), 150억(2011년), 326억(2010년)이다. 협의회는 “CGV가 투자 손실 약 600억원을 만회하기 위해 관람료를 인상하는 것이 아닌지 의구심이 제기된다”며 “기업의 투자 손실분을 소비자에게 전가해서는 안 된다”고 비판했다. 이와 관련해 2017년 CJ CGV의 손익계산서 상, 선물 옵션 등 파생상품투자로 인한 530억원 손실을 냈고, 투자지분증권손상차손도 84억원 발생했다. 이는 영업이익 440억원보다 높은 수치다. 덧붙여 배당액도 수익에서 상당수준 CJ측으로 빠졌다. CJ CGV는 2017년 배당 74억원 중 CJ㈜에 25.2억원(39.02%)을 배당했다.

◆ 해외에서 성장세 CGV…국내 소비자는 ‘봉’?

과거에는 국내 본사 이익이 실적 대부분을 차지했으나, 중국·베트남·터키 지역의 시장 성장에 따라 작년 자회사 실적의 영업이익 기여도는 50%수준까지 상승했다. CGV의 인건비 증가도 대부분 해외사업 부문에서 발생했다. 2012년부터 해외사업부문을 맡은 본사 직원수는 40%이상 증가했다. 증권사 관계자는 “CGV는 향후 관람비 인상 등 국내 본사는 이익을 수성하는 가운데, 해외 자회사가 성장을 견인할 전망이다”는 긍정적인 전망을 내놨다.

CGV는 2006년 중국을 시작으로 베트남(2011년), 인도네시아(2014년), 터키(2016년)에 차례로 진출하면서, 현재 300개의 해외 상영관을 운영하고 있다. 베트남과 터키에서도 시장점유율 각각 47%와 48%로 1위 사업자 지위를 가지고 있다. 중국시장에서는 2017년 10%이상 성장했고, 2020년까지 현재 수준의 2배인 200개까지 상영관을 늘린다는 청사진을 가지고 있다.

지난 3월 (관람료 인상 이전) 삼성증권은 “2017년 정치적 이슈로 인한 박스오피스 저조와 함께, CGV 용산 상영관 리뉴얼로 4개월간 휴점(-50억원 추정)을 하면서 국내 실적이 크게 부진했다”며 “올해는 전반적 시장 시황 개선에 따라 전년대비 78.8%증가한 261억원의 연결 영업이익을 예상한다”고 말했다.

유동림 참여연대 민생팀 간사는 “CGV는 임차료가 관리비 때문이 아니라, 2년이라는 시기를 정해놓고 동일한 가격을 정책을 시행하는 것이라고 밖에 볼 수 없다”며 “CGV는 성장세다. 인상이 필요하면 실제로 투자가 필요한 부분을 밝히고 소비자에게 구체적인 근거를 제시해야 하는게 맞다. 일방적으로 통보하듯이 가격을 올리는게 소비자로서는 불만일 수 밖에 없다”고 말했다.

유 간사는 “영화관에 대해서 소비자의 선택권이 없다. CGV 등 3사가 독점하는 구조이기 떄문이다. CGV는 잠깐 비난을 받아도 시기만 넘기면 된다. 소비자는 어쩔 수 없다. 볼 수밖에 없는 처지다. 소비자는 떠안아야 하는 것”이라고 덧붙였다.