DGB, KB, AIA, 메트라이프,DB, 현대라이프, 흥국, 동양 등

2년 유지율 평균 70%…DGB 33%,

설계사 없는 카디프 90% 유지

GA등 설계사 수수료 체계 바꿔야

[시사포커스 / 강기성 기자] 종신보험 등 생명보험 계약이 2년이 지나면 70%만 남는 것으로 집계됐다. 해지된 30%의 보험료 대부분은 보험사 몫이 된다. 불완전판매 규제보다 보험설계사 수수료 체계를 수정해야 한다는 지적이다. 2년이면 수수료 지급이 끝나기 때문에 설계사들의 계약자 유지·관리가 소홀해질 수밖에 없다.

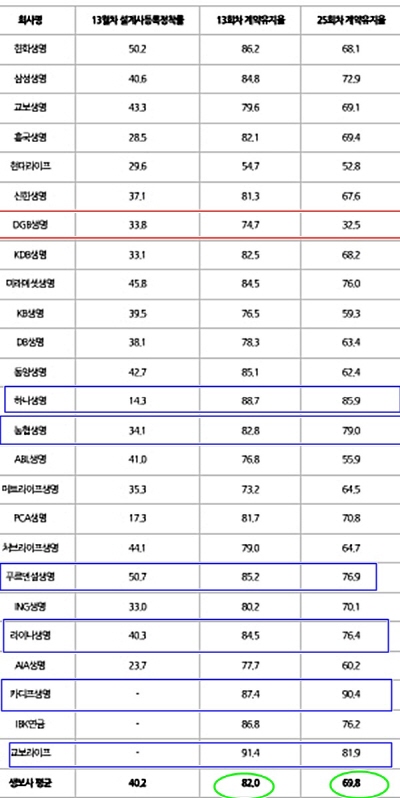

◆ 생보사 평균 2년 계약 유지율 70%…DGB생명은 33%에 불과

5일 생명보험협회 공시에 따르면 지난해 상반기 25개 생보사의 13회차 보험계약유지율은 82.0%, 25회차 유지율은 69.8%로 집계됐다. 생명보험에 가입한 계약자가 1년 안에 계약을 해지하는 경우는 18%며, 2년 안에 해지하는 경우는 30%가 넘는다는 얘기다.

1년 계약유지율은 평균 82.0%로 보험사 간 편차가 크지 않지만, 2년 유지율은 평균 69.8%로 보험사 별로 차이가 컸다. 유지율은 1년까지 18.0%가 줄었고, 다시 1년동안 12.2%p가 감소했다. 보통 보험사는 초회보험료에 50%~90%를 지급하고 나머지는 2년까지 분할 지급한다.

생보사 중 2년차 계약유지율이 가장 낮은 곳은 DGB생명이었다. DGB생명의 2년 계약유지율은 32.5%에 불과했다. 업계 평균(69.8%)의 절반에 못 미쳤고, 두 번째로 낮은 ABL(전 알리안츠생명) 2년 유지율 55.9%과도 23.4% 차이가 났다. 2년차 유지울이 가장 높은 곳은 카디프생명(90.4%), 교보라이프생명(81.9%), 하나생명(85.9%), 농협생명(79.0%), 푸르덴셜생명(76.9%), 라이나생명(76.4%)순이었다.

◆ 설계사 있으면 유지율 ‘하락’?…설계사 없는 카디프 90% 유지

보험계약 유지율은 설계사 조직이 있는 보험사가 대체로 낮고, 온라인 채널 등 설계사 없는 보험사가 월등히 높다는 분석이 나온다. 2년차 유지율이 90%가 넘는 카디프생명은 온라인, 홈쇼핑과 금융사 제휴를 통한 판매채널을 보유하고 있으며, 오프라인 설계사 조직은 없다. 교보라이프생명과 라이나생명도 온라인 위주로 판매채널을 가진 곳이며, 하나생명도 2017년 9월 기준 여성설계사 27명이 전부다. 지방단위 농협이 태생인 농협생명은 지역관리가 잘 된 계약들이라고 볼 수 있으며, 푸르덴셜생명은 설계사 위주로 구성된 조직으로 고객 관리에 많은 투자를 하는 보험사로 알려져 있다.

업계 관계자는 “중소보험사일수록 실적을 높이기 위해 고객 관리보다 가입 유치만 장려하는 형태로 조직이 움직인다”며 “상대적으로 대형보험사나 외국계는 교육 관리가 잘되고 있어, 유지율이 높은 편이다”고 설명했다.

한편, 최근 보험사가 조직을 줄이고, GA가 증가하면서 정착률과 유지율 간 수치상 연관성은 떨어지는 추세다. DGB생명의 경우 유지율은 업계 최저지만 1년 정착률은 33.8%로 업계평균(40.2%) 수준에 그쳤다. 타사의 경우 작년 하반기 PCA생명의 미래에셋생명과 합병 이슈가 있었고, 현대라이프생명은 각 지점을 일방적으로 없애고 일부 인력만 TM 혹은 온라인 채널로 이동했다.

◆ 유지 못할 거면 보험 왜 드나?…GA등 설계사 수수료 문제 '여전'

일반적으로 종신보험 등 보장성 보험가입은 주로 지인을 통해서 소개를 받거나, 보험사 담당설계사가 방문에 면대면으로 이뤄지는 경우가 많다. 특히 지인이 설계사인 경우, 니즈보다는 권유로 인해 가입하는 경우가 대부분이다. 해당 설계사가 보험업을 그만두거나 이직을 할 경우, 계약자 입장에서 관리부실로 계약을 해지하거나 이전하는 경우가 발생한다. 작년 상반기 기준 1년 안에 회사를 이직하거나 업계를 떠나는 보험설계사가 60%였다.

계약 해지는 곧 보험사의 수익으로 전환된다. 계약자가 1년 안에 계약을 해지한다면, 보장성(소명성) 보험은 환급금이 ‘0’에 가깝고, 5개월~6개월 치(설계사 지급액)를 제외한 나머지 계약자의 보험료는 고스란히 보험회사가 가져가게 된다.

GA를 중심으로 늘어나는 ‘철새 설계사’도 보험업계의 고민이다. 철새설계사를 키우는 곳은 바로 독립법인대리점인 GA다. 평균적으로 보험사는 초회보험료의 500~600%, GA는 900%이상을 설계사에게 수수료로 지급하는데, 설계사들이 높은 수수료를 받기 위해 보험사 간 혹은 GA로 이직하는 경우가 잦다. 특히 많은 고객 풀(pool)을 지닌 설계사는 GA에서 섭외 일순위다. 한 보험사 관계자는 “GA조직이 늘어나고 규모도 커지면서, 수수료율이 높은 GA조직이 설계사를 상당부분 흡수했다”며 “보험사가 자사 상품을 판매하도록 하려면 GA에 더 높은 수수료 시책을 제공하게 되는 ‘갑을’관계가 역전되는 현상도 생기고 있다”고 전했다.

오세헌 금융소비자원 국장은 “보장성 보험의 경우 5년차까지 반토막, 10년이면 20~30%정도만 유지된다”며 “설계사 수수료를 신계약비 위주에서 유지관리 수당으로 분산하는 등 수수료 체계가 바뀌어야, 소비자의 계약이 유지되고 보험이 제 기능을 할 수 있다”고 조언했다.