신계약 GA 등 영업시책 등 당긴 신계약 수…추가상각 사업비↑

중장기 전망. 신계약 확보로 수익날 것…4월 이후 감소할 듯

[시사포커스 / 강기성 기자] 한화손보가 전월대비 순이익이 33% 떨어진 2월 실적을 발표하면서, 주가가 하락세로 돌아섰다. 업계 공통으로 금융당국의 사업비 사용을 주시하고 있는 중에 손보사들이 신계약 시장이 ‘포화단계’라 판단하고 GA를 중심으로 무리하게 계약을 끌어낸 것이라는 판단과 이로 인해 사업비 중 신계약 추가상각비가 급증하면서 손실이 커졌다는 분석이다. 증권사에서는 이를 중장기적으로는 적절한 전략이라고 평가하고 있다.

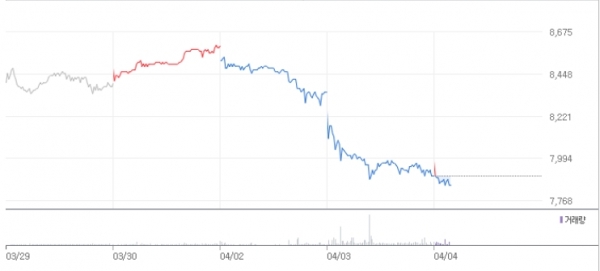

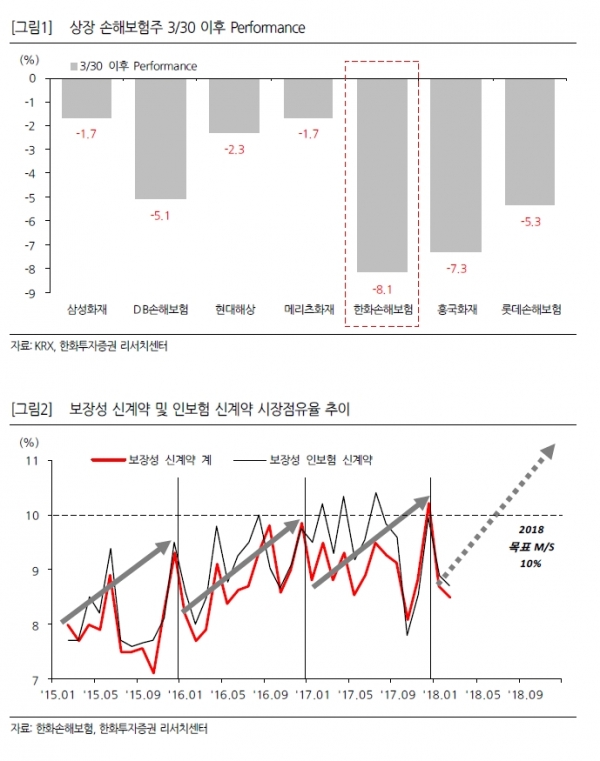

4일 IB업계에 따르면 3월 30일 이후 한화손해보험의 주가는 8.1% 하락했다. 3일 종가는 7900원, 전일대비로는 130원(-1.65%p) 떨어졌고, 4일 10시30분 기준 전일대비 190원(-2.41%p) 추가 하락한 7870원을 나타냈다.

한화손해보험의 주가가 최근 나흘 만에 8.1% 하락한 것은 지난 2월 하락한 실적 때문이다. 2월 한화손보 당기순이익은 104억원으로 전월대비 -33.4%, 전년대비 -11.9% 감소했다.

◆ 신계약 GA 등 영업시책 등 당긴 신계약…추가상각 사업비↑

실적 하락은 신계약 증가에 따른 추가상각비 때문에 발생했다. 신계약이 늘어나면 보험설계사 수수료 등 사업비 집행 절대규모가 증가하기 때문에 초기 보험사가 집행한 신계약비를 당기비용으로 처리하지 않고 이연한 후 보험료 납입기간(최대7년)동안 매년 균등하게 상각하는데 신계약 급증에 따라 미상각신계약비(Deferred Acquisition Cost, DAC)가 이연한도를 초과해 추가 상각이 발생한다. 한화손보는 올해 1~2월 보장성 인보험 신계약만 전년대비 12.6% 상승한 89억원을 기록했으며, 이에 따른 신계약비 추가상각 영향으로 사업비율은 전년대비 1.7%상승했다. 2월 한달 한화손보의 추가상각비는 전년대비 226.8% 증가했고, 전월대비 16.5%증가한 134억원이 발생했다.

한화손보를 비롯해 손보사들의 추가상각 사업비가 증가한 것은 설계사 조직을 줄이고 GA채널 등을 확대해 공격적인 영업을 개시하면서 신계약이 대폭 증가했기 때문이다. KB손보의 경우 영업일수가 적은 2월의 GA신계약이 1월보다 2배 가까이 나왔고, 메리츠화재의 경우 보장성인보험의 GA채널 비중이 70%비중을 차지했던 것으로 알려졌다. 심지어 손보사들이 일부 GA에서는 월 보험료의 300% 이내로 지급되던 시책을 특정기간, 특정상품의 경우 600%이상으로 늘었던 사례도 있었다.

성용훈 한화투자증권 연구원은 “업계 공통인 이론적 요인과 계절성 발현(겨울 눈사고)에 따른 차보험 손해율 상승(전년대비 9.7%p)과 절판 효과를 포함한 신계약 판매 급증으로 인한 신계약비 추가상각 134억원이 최종적으로 이익규모를 감소시킨 요인으로 작용했다”고 분석했다.

한화손보의 내실 전반은 기대에 못 미쳤다는 평가다. 올해 2월 전체 손해율은 81.7%로 전년 동월 및 전월대비 각각 0.7%p, 1.6%p 상승했다. 일반보험 손해율은 고액사고 5건(39억원)이 발생하면서 전년동월 및 전월대비 각각 7.9%p, 4.9%p 상승했다. 장기위험손해율은 전년대비 8.8%p개선된 86.7%를 기록했는데 실손의료보험 갱신주기를 맞았기 때문이다. 보장성 신계약 판매는 소폭(1.3%)증가했다. 2월 투자이익은 381억원(이익률 3.6%)으로 전년 동월대비 11.8% 늘었지만, 전월대비로는 -20.7% 감소했다.

◆ 중장기 전망. 신계약 확보로 수익날 것…4월 이후 감소할 듯

한화손보에 중장기 전망에 대해 성용훈 한화투자증권 연구원은 “보험산업의 신계약 ‘성장’에 대한 기대감이 거의 없는 현 시점에서 미리 비용을 쓰더라도 신계약을 더 많이 확보한 것이 결국 더 좋은 결과를 가져올 것”이라고 설명했다. 그는 “절판효과에 따른 신계약 호조에도 갱신형 담보 비중이 높은 탓에 몇 차례 보험료 갱신주기를 거치면 손실담보도 왠만해서는 수익담보로 전환되기 때문”이라고 덧붙였다.

김도하 SK증권 연구원은 “신계약비의 이연한도가 소진된 회계적 이슈에 따라 판매비용을 즉시상각하면서 발생하는 추가상각비용이 전년대비 100억원이상 증가했다”며 “이런 점을 감안했을 때 올해 실적은 성장할 것”이라고 내다봤다.

한화손보는 자본비율에 대한 우려가 남아있다. 현재 한화손보의 RBC비율은 180.7%로 IFRS17을 앞두고 최소 기준인 200%에 못 미친다. 지난해 3분기 기준 한화손보의 RBC비율은 169.3%로 MG손보(115.6%)와 흥국화재(63.8%) 두 곳을 뺀 전체 손보협회 회원사 32곳 중 30번째로 업계에서 거의 바닥 수준이다.

이남석 KB증권 연구원은 “한화손보가 상위사 대비 낮은 RBC비율이 일부 디스카운트 요인으로 작용하고 있다“며 ”작년 유상증자 2000억원 자본 확충 이후 2017년 말 RBC비율이 180.7%(11.4%P 전분기대비)까지 개선돼 단기간 내 추가 유증은 제한적“이라고 판단했다.

반면 이병건 DB금융투자 연구원은 “한화손해보험은 올해 2000억원의 신종자본증권을 통해 RBC비율을 유지하는 가운데 투자수익 제고에 주력할 것으로 예상한다”고 말했다.

손보사 전반적으로 신계약 증가는 향후 주춤할 것이라는 관측이다. 이병건 DB투자증권 연구원은 “감독당국에서 사업비 과다지출에 대해 촉각을 곤두세우고 있는데다, 실손보험이 단독화 돼 과다한 시책 경쟁은 4월 이후에는 상당부분 가라앉을 것으로 예상한다”며 “다만 시책 감소 시 금단현상과 5~6월 이후 유병자보험 신상품 출시 가능성을 고려하면 경쟁이 다시 격화될 가능성을 배제하긴 어렵다”고 말했다.