두산중공업, 두산엔진 사업부문 매각해 822억원

지배구조 개선했지만 차입금 문제 여전…밥캣 지분 변수?

두산 측, 두산밥캣 10.6%지분 가치키울 듯

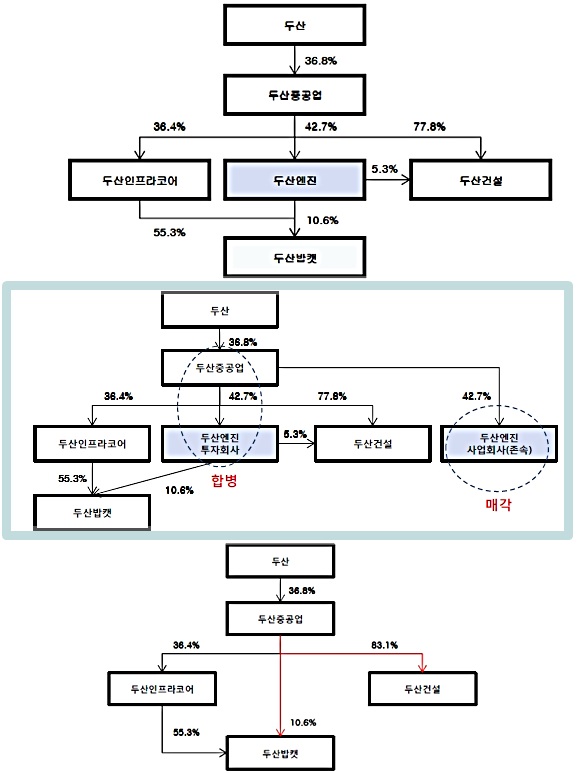

[시사포커스 / 강기성 기자] 두산중공업이 두산엔진을 인적분할 후 투자회사는 흡수합병, 사업회사는 매각하기로 했다. 당장 두산엔진 매각대금 822억원이 들어오고 두산밥캣지분 10.6% 지분이 이관되면서 두산그룹의 아킬레스건인 두산중공업 재무구조의 개선으로 이어질 지 이목이 집중되고 있다.

◆ 두산중공업, 두산엔진 사업부문 매각해 822억원

16일 IB(금융투자)업계에 따르면 두산중공업이 지분 42.7%를 보유한 두산엔진은 지난 13일 공시를 통해 인적분할을 발표, 공시했다. 두산엔진은 존속·사업회사(47.4%) 이외에 두산엔진투자회사(52.3%)가 분할·신설된다. 두산중공업은 신주를 발행해 ‘1:0.27’비율로 두산엔진투자회사를 흡수ㆍ합병한다. 또 두산엔진 존속·사업회사는 두산중공업이 가진 지분 42.7% 전량을 국내 PEF인 소시어스웰투지컨소시엄에 822억원에 매각한다. 매각액 822억원은 사업부문 영업가치 3423억원 중 순차입금 1496억원을 차감한 1927억 중 지분 42.7%에 해당하는 금액이다. 두산엔진 투자부문(남은 52.3%)은 두산중공업에게 50.95%의 비율로 합병된다.

조철희 한국투자증권 연구원은 “두산엔진 지분 42.7%에 대한 매각금액 822억원에는 경영권 프리미엄이 일부 포함된 것으로 추정된다”며 “두산엔진은 지난해 당기순손실 100억원을 기록했지만, 최근 높아진 LNG선 수주 등 조선업 회복 기대감이 일부분 반영된 것”이라고 판단했다.

두산엔진 사업부문 기존 주주들(57.3%)은 두산중공업이 PEF에 넘긴 소유주식에 대해 분할비율(1:0.27)에 따라 두산중공업의 신주를 배분받게 된다. 박무현 하나금융투자 연구원은 “두산중공업 신주 1068만주의 평가액(주당 1만2974원)은 두산엔진 사업부문에서 두산중공업으로 흡수되는 소유주식 가치(두산밥캣 등)보다 더 높은 것으로 추정된다”고 말했다.

◆ 두산중공업 차입금 VS 두산밥캣 지분 매각

두산중공업은 두산엔진 매각에 따라 약 822억원의 자금이 상반기 중으로 유입된다. 동시에 두산중공업은 이번 두산엔진 분할·매각·합병으로 두산밥켓 지분 10.6%를 두산엔진으로부터 새로 이관 받는다. 15일 종가기준 두산엔진이 보유한 밥캣지분 10.6%의 시장가치는 3422억원이다. 즉, 추후 밥캣 지분을 매각하게 되면 약 3422억원 규모의 유동성을 확보할 수 있게 된다. 두산엔진과의 매각대금을 합쳐 총 4244억원의 유동성을 마련해, 두산중공업의 순차입금 4조4680억원의 일부(9.5%)를 차감할 수 있다.

이에 두산엔진 매각과정에서 보유했던 밥캣 10.6%(현재 두산중공업 소유)마저 매각할 것이라는 전망이 남는다. 두산밥캣은 이미 시장에서 두산인프라코어가 전체 59.3% 중 4%를 지난해 12월 7일 블록딜하면서 오버행 이슈가 있었고, 주가도 하락한 바 있다.

이에 대해 이상현 IBK금융투자증권 연구원은 “두산인프라코어와 두산엔진이 보유한 물량 대부분이 주식담보대출로 묶여있거나 묶이게 되기 때문에 추가로 시장에 출회될 밥캣의 물량은 거의 없을 것으로 파악된다”고 전망했다.

두산인프라코어의 경우 이미 54.3%가 주식담보대출로 설정돼 있어 추가로 남아있는 물량이 1%정도에 불과하며, 두산중공업이 넘겨받을 두산엔진의 경우 기존 주식담보대출이 2.41% 오는 6월까지 설정돼 있는데. 두산엔진 보유 밥켓 지분에 대한 추가 주식담보대출이 추진 중인 것으로 알려졌다.

◆ 두산 측, 두산밥캣 10.6%지분 가치키울 듯

밥캣이 주가를 올리면 최고 13%대까지 차입금 방어가 가능해 진다는 전망이 나온다. 두산밥캣의 성장에 따라 두산중공업의 부담이 덜어질 수 있다는 계산이다.

현재 두산밥캣의 분위기는 호조세다. 지난 13일 두산밥켓 박상현 재무총괄담당(CFO) 부사장은 자사주 3000주를 총 9375만원(주당 3만1250원)에 장내 매수하며 사업에 관해 시장에 자신감을 표시했다. 또 현재 두산밥켓은 인도 첸나이 지역에 부지를 매입해 중소형 건설장비 ‘백호로더’를 생산하는 신규공장을 건설을 계획하고 있다. 올해 인도 건설기계 시장은 제조업 육성과 인프라 구축 정책에 따라 4년전 대비 3배 규모로 성장할 전망이다. 이 지역에서 굴삭기 등 중대형 건설기계 쪽은 55%의 지분을 가진 두산밥캣의 모회사 두산인프라코어가 판매에 나설 예정이다. 두산인프라코어는 지난 2월 중국 굴삭기시장에서 6년만에 3위에 올라섰다. 두산밥캣은 올해부터 Heavy사업부가 두산인프라코어로 양도됐고, PP(Portable Power)사업부는 매각 절차 진행 중이다. Compact 사업부가 수익성이 가장 좋아 밥캣은 이 사업부문에 집중하고 있다.

이상현 IBK투자증권 연구원은 “사업부 일부 매각에 따른 성장 저하 우려, (두산엔진 매각에 따른)오버행 이슈 등이 있었으나, Compact 부문만 놓고 보면 여전히 성장과 수익성 개선이 가능하다”며 “미국 유럽 주택경기호조와 딜러 재고 3개월, 인증 중고차 사업 리스판매 확대 계획, 미국의 법인세율 인하에 따라 올해 순이익은 향상될 것”이라고 전망했다.