올해 갱신주기로 손해율 추가 개선, 투자이익 보완가능

신상품 늦은 출시로 마케팅 비용 등 사업비 부담

[시사포커스 / 강기성 기자] 현대해상이 지난해 4분기 순이익 668억원을 달성하며 무난한 실적을 보였다. 사업비율에 약점을 나타냈고, 동일 선상에서 경쟁 심화로 인한 신계약 유치에 부담이 남았다. 대신 계약 마진은 양호했다. 올해엔 상위권 손보사 중 높았던 위험손해율의 추가적인 개선과 투자이익 상승을 기대할 수 있다는 전망이다.

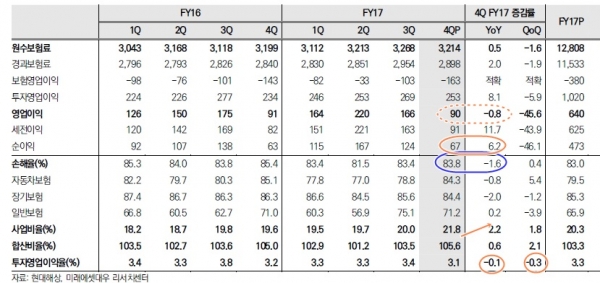

26일 손보업계에 따르면 현대해상은 4분기 순이익 668억원으로 전년동기 대비 6.2% 증가했다. 영업이익은 902억원으로 -0.8% 감소했다. 일회성 희망퇴직 비용 150억이 발생했고, 사업비율이 21.8% 전년대비 2.2%P 상승했다. 위험손해율은 83.9%(전년대비 -8%P)로 양호한 흐름을 보였다. RBC 비율은 소폭(4.7%) 하락한 186.8%를 나타냈다.

현대해상은 삼성화재나 DB손보와 비교해 위험손해율이 높았던 만큼. 올해 실손보험의 갱신주기가 걸치면서 개선폭 또한 타사보다 클 것이라고 전망된다. 현대해상은 자체적으로 올해 위험손해율을 2.7%P 개선될 것이라고 전망했고, 투자이익률은 1.9%P 하락할 것이라고 예상했다. 유안타증권은 투자이익률은 1% 하락으로 봤다.

정길원 미래에셋대우 연구원은 “위험손해율과 투자이익에서 추가적인 보완 여지는 남아있다”며 “실손손해율 개선은 보험료 인상효과 및 갱신 물량의 증대로 인해 2018년에도 이어질 것”이라고 말했다.

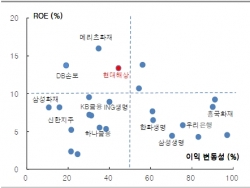

또 정 연구원은 “현대해상의 이익 체질이 개선돼 투자이익 개선을 기대할 수 있다”며 “손해율 개선은 보험료 인상 효과 및 갱신 물량의 증대로 올해 역시 이어질 것”이라고 전망했다. 그는 “금융회사의 작동방식은 ‘자본-수익-비용-주주환원-자본의 재축적’으로 이어지는데 순환이 안정적이면 이익변동성이 낮다고 해석할 수 있다”며 “보수적인 자산운용 기조를 견지하면서 투자이익률(-1.9%) 역시 금리 상승으로 하락세가 자연히 보완될 것”이라고 전망했다.

정준섭 유안타증권 연구원은 “업계 전방적인 신계약 경쟁 심화, 자동차보험 손해율 상승과 하반기 실손 요율 인하 가능성 등 손보사의 업황과 전망이 좋지 않은 것은 사실이지만, 현대해상은 위험손해율 개선폭이 타사보다 높을 것”으로 예상했다.

반면, 이병건 동부증권 연구원은 “올 초 업계 전체적으로 치아보험, 간편암보험 등 신상품을 중심으로 GA채널을 통한 마케팅 경쟁이 벌어지고 있는데, 현대해상이 신계약 갭이 벌어지고 있다는 것이 부담”이라며 “향후 출시될 신상품에 사업비율 관리에 다소 어려움이 있을 수 있다”고 내다봤다.

장효선 삼성증권 연구원은 “긍정적인 측면은 지난해 신계약가치 및 마진이 각각 4700억원, 8.6%로 전년대비 3.1%, 0.6%증가한 점”과 “부정적인 면으로는 4분기 인보험 신계약이 190억원으로 전년대비 7.2% 감소한 것”이라고 비교·평가했다.

이 밖에 임희연 신한투자금융 연구원은 “지난해 8월 단행한 자동차 요율 인하(개인용 업무용 각각 -1.5%)영향이 올해 3분기부터 실적에 반영되며 자동차 손해율은 올해 81.0%(+1.5%P)가 예상된다”고 말했다.

임 연구원은 “최근 금리상승 가속화와 기발행한 후순위채 8977억원 등에 의해 자본 적정성에 대한 부담은 존재한다”며 “유사시 신종자본증권 발행에 대한 의지가 확인됐으며, 지난해 말 신종자본증권 발행여력은 약 5000억원이다”고 말했다.

한편, 26일 현재 각 증권사들이 공통적으로 지정한 현대해상 주가는 4만2150원이었다.

동부증권은 지난해 7월 58000원을 전망해 이날(58000원)에 비해 -27.4%의 차이를 보여 증권사 전망치 중 가장 높은 괴리율을 나타냈다. 각 증권사들의 지난 전망치는 미래에셋대우(53000원) △ 유안타증권(52000원) △ 신한금융투자(50000원) △ 삼성증권 50000원이었다.